26个月以来最强正增长,车市V型反转背后,下半年3~5增幅可期

每经记者 李硕 黄辛旭 孙桐桐 李星 孙磊 裴健如 董天意

进入下半年,车市回暖的步伐在不断加快。

乘用车市场信息联席会(以下简称乘联会)最新数据显示,8月第一周,国内乘用车市场日均零售量为3万辆,同比增长3,环比7月第一周增长8;8月第二周,国内乘用车市场日均零售量为3.9万辆,同比增长9,车市整体走势平稳。

乘联会方面认为,随着成都车展各品牌收获大量意向订单,在8月进行到店交付,提早推动了秋季的营销工作,同时车企对车展上所推新品所做的传播也将推动8月车市走强。此外,受8月高温假和雨季影响,私车出行的必要性更为明显,所以8月异常天气之后的部分区域市场仍会表现较强,乘联会对8月车市销量增速持乐观态度。

事实上,下半年伊始,车市走强趋势明显。乘联会数据显示,7月狭义乘用车市场零售达到159.7万辆,同比去年7月增长7.7,实现了自2018年5月以来的最强正增长。“7月国内汽车销量保持快速增长,主要得益于线下营销活动的逐步恢复。”乘联会秘书长崔东树表示。

汽车行业分析师认为,目前汽车市场正处在向上改善的过程当中,乘用车属于典型的可选消费品,在经济复苏过程中,可选消费品向上弹性较大,乘用车产业链的估值和盈利将继续改善。

在天风证券6.990, -0.07, -0.99研究所汽车行业研究员娄周鑫看来,基于对未来复苏的预期,汽车板块业绩肯定会有快速增长,汽车行业的复苏带动整个行业业绩。汽车板块估值处于历史低位,未来修复的弹性巨大。

7月车市回暖势头延续

下半年将实现3~5的正增长

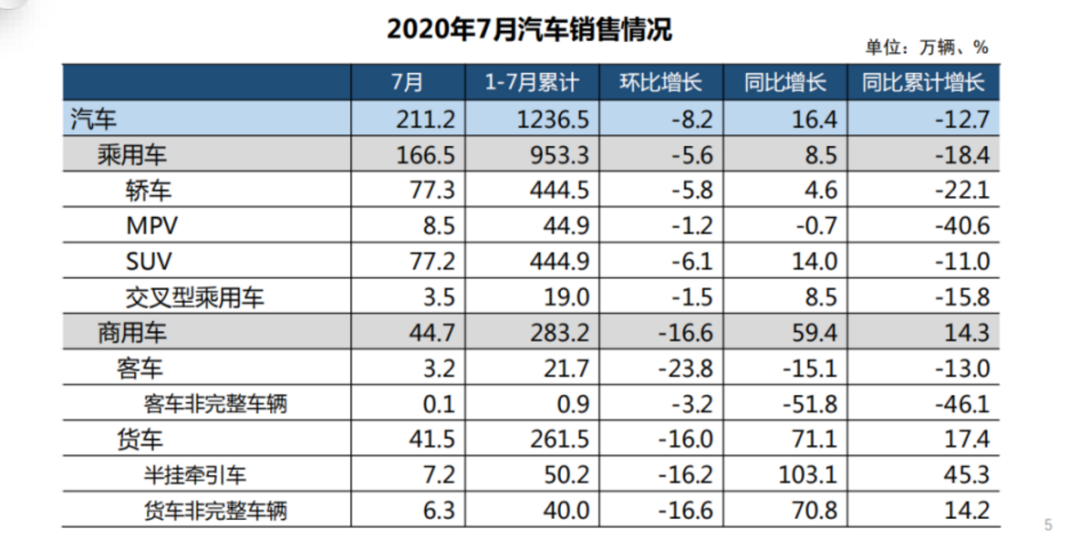

7月,国内汽车产销量同比继续保持两位数正增长。

中国汽车工业协会(以下简称中汽协)发布的数据显示,7月我国汽车产销分别完成220.1万辆和211.2万辆,环比分别下降5.3和8.2,同比分别增长21.9和16.4。

图片来源:中汽协

中汽协方面认为,随着统筹推进疫情防控和经济社会发展工作取得积极成效,经济运行总体复苏态势继续向好,特别是在各项促消费政策的带动下,市场主体加快复商复市步伐,居民外出消费有序增加,市场活力逐步提升,市场销售持续改善。

图片来源:乘联会

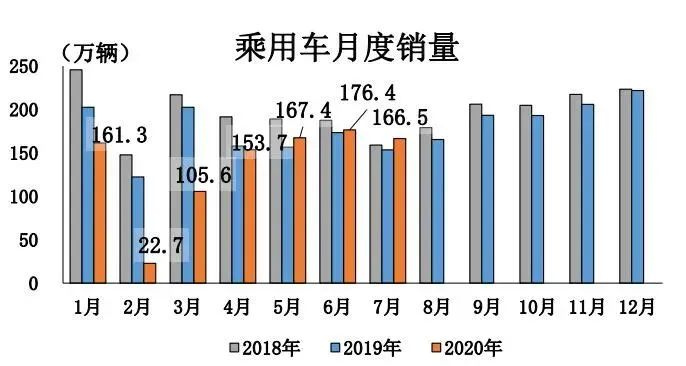

“7月环比6月的零售下降3.7,较2011-2019年的历年平均7月环比增速下降7的正常水平高出4个百分点,呈现淡季不淡的消费走强态势。今年全国乘用车市场销量同比增速的‘V型’反转走势日益清晰。”崔东树表示。

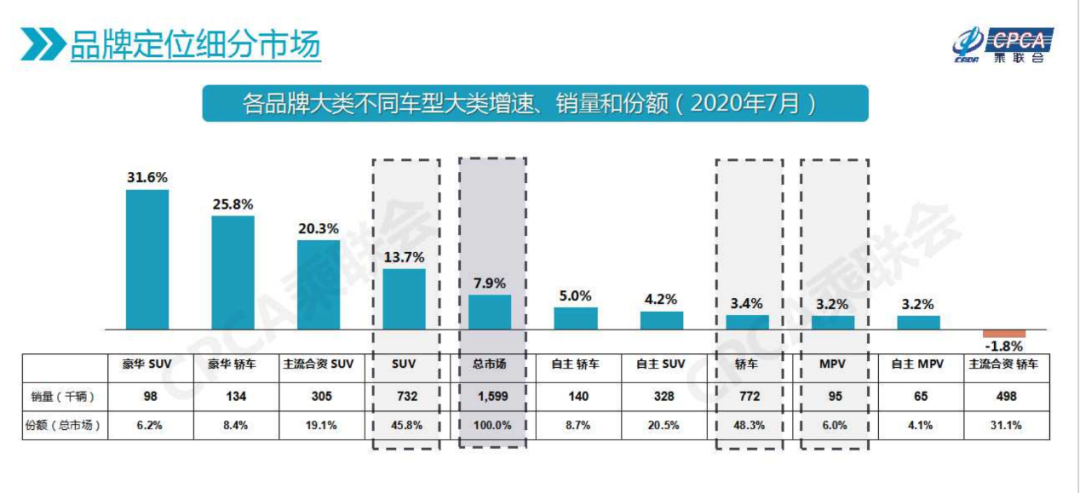

分车型来看,SUV依旧强势,保持了同比两位数的增长;轿车和MPV车型销量同比也由负转正。值得注意的是,MPV车型出现反弹,销量较上月增长8.3。

新能源汽车在7月迎来年内首次正增长。中汽协数据显示,7月新能源汽车产销分别完成10万辆和9.8万辆,同比分别增长15.6和19.3。“新能源汽车从去年补贴政策调整后就开始下滑,今年7月份首次出现正增长。这说明一方面企业通过战略调整逐渐找到了自己的路子,另一方面消费者也在逐渐适应低补贴下的新能源车市状态。”中汽协副总工程师许海东认为。

综合1~7月数据来看,全国乘用车市场累计零售930.9万辆,同比下降18.5,较1~6月累计增速提升4个百分点。“今年累计销量同比减少212万辆,约占去年全年零售总量的10,主要是受到春节偏早和疫情因素影响,一季度零售同比损失208万辆,二季度损失17万辆,三季度开局出现12万辆的增量,体现出行业快速回暖的态势。”崔东树表示。

图片来源:中汽协

对于车市的全年预判,中汽协仍保持较去年同期下滑10~20的预期。“国内和海外疫情下半年是否会再次爆发还不能确定。疫情的不确定性,将直接影响今年下半年车市的整体走势。”许海东说。

不过,乘联会对车市全年的销量预测在同比下滑8~11之间。在崔东树看来,就当前乘用车市场发展现状来看,下半年我国车市将实现3~5的正增长。

豪华车市场持续走强

市场份额再创新高

豪华车市场已经成为推动车市整体销量回暖的主要动能。

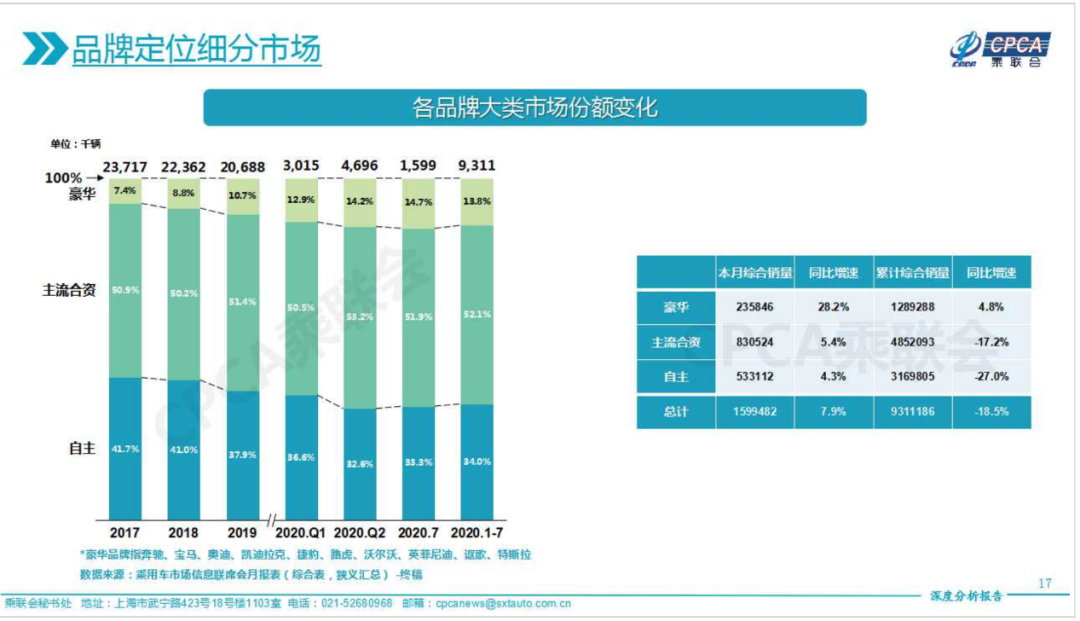

乘联会数据显示,7月,国内豪华车市场销量约为23.58万辆,同比增长28.2,在三大细分市场中增速最高;1~7月,国内豪华车市场累计销量约为128.93万辆,同比增长4.8,是三大细分市场中唯一保持正增长的市场。

图片来源:乘联会

从市场份额来看,7月豪华车市场份额保持15的历史高位。乘联会方面认为,消费升级的高端换购需求和豪华车型促销折扣价格下探,带来的价格优势迅速引领细分市场回暖。

图片来源:乘联会

业内分析认为,在我国汽车保有量超过2.7亿辆以后,乘用车消费需求逐渐从首次购车为主,向换购、增购需求转变,置换型购车需求逐渐成为拉动汽车销量的重要因素,消费者在换购、增购的时候,会更倾向于购买价位更高的车型。

汽车市场进入存量竞争之后,新车消费中很大一部分来自老车主的升级替换,很多豪华品牌也在进行产品线延伸。据央视财经报道,以宝马汽车为例,目前有超过41个车系的200多种配置在中国销售;奔驰汽车今年也有18款新车型进入中国市场,超过20款车型配置售价低于30万元,加之汽车金融贷款的渗透率也越来越高,购买豪华车的门槛明显降低。

豪华车持续走强之下,BBA(奔驰、宝马和奥迪)成为细分市场中的“大赢家”。7月,国内豪车销量前十名全部由BBA旗下产品包揽。其中,宝马车型占据4席,奔驰和奥迪产品分别获得3席,奥迪A6L以约1.72万辆的成绩再度蝉联月度销冠。

值得一提的是,在今年的成都车展中,BBA导入了宝马全新4系、奔驰GLA SUV等一系列新品,随着新车动能释放,BBA的年度销冠之争或有新看点。

国内豪车第二阵营中,雷克萨斯7月的销量超越凯迪拉克,销售新车约2.23万辆,同比增长38.6;其中,电气化车型销量为8804辆,占当月销量的39.4。

凯迪拉克7月销量同样实现了正向增长,约为2万辆,同比增长36;1~7月,凯迪拉克累计销量突破10万辆关口,约为10.44万辆。根据此前公布的数据推算,1~7月,雷克萨斯在华累计销量约为11.91万辆。这意味着,在前7个月的赛程中,雷克萨斯已经实现了领先。今年,凯迪拉克能否守住国内豪车第二阵营首位的位置,有了更多的不确定性。

沃尔沃在7月也获得丰收,在华销量约为1.26万辆,同比增长24.9;1~7月,沃尔沃在华累计销量约为8.04万辆,同比增长12.3。

崔东树预计,随着车市总体逐步回暖,豪车市场产品下探趋势加速,加之新能源增量逐步加大,国内豪车增速仍将快于车市总体增速。与此同时,豪华车在SUV市场的渗透力仍有巨大潜力,将挤压合资品牌与自主品牌空间,市场竞争进一步激化。

紧追德系 日系车市占率再扩大

合资阵营两极分化凸显

进入下半年,合资品牌中,日系车企加快了追赶德系车企的脚步。

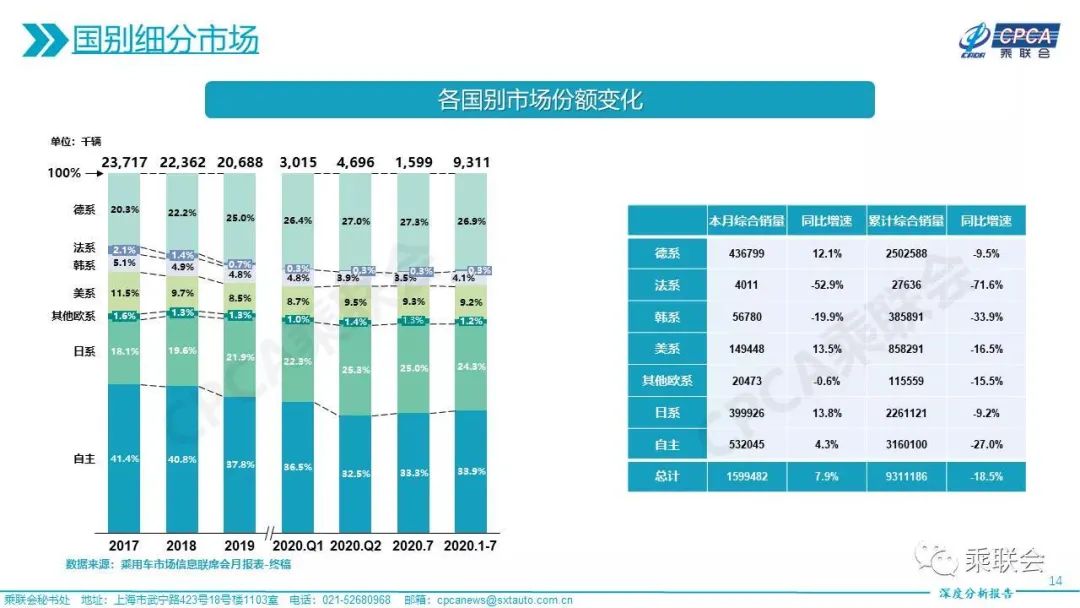

乘联会数据显示,德系品牌7月销量同比增长12.1,1~7月市占率为26.9,较1~6月增长0.1,而日系品牌7月销量同比增长13.8,1~7月的市占率为24.3,较1~6月增长0.2。有观点认为,日系车企稳定的市场表现,与其品牌营销、技术投入和产品战略密切相关。

图片来源:乘联会

从7月销量来看,多家日系车企实现了正增长。其中,东风日产凭借着轩逸、天籁、奇骏、逍客等车型的较好表现,实现了月销量近10万辆。

紧随东风日产的一汽丰田、广汽本田、广汽丰田和东风本田,分列7月乘用车企销量排行榜的7至10位。值得一提的是,上述4家车企7月均有3款车型月销过万。此外,马自达7月也迎来一轮涨幅,在华销量约为1.77万辆,同比增长4.1。

德系品牌中,一汽-大众和上汽大众依旧分列7月乘用车企销量榜的前两位,其中一汽-大众依靠大众、奥迪、捷达品牌的强势表现,7月销量同比增长15.3,成为唯一一家市占率超过10的车企。

上汽大众方面,7月销量约为13.71万辆,市占率达8.6。其中,大众品牌凭借12.2万辆的销售成绩,继续蝉联7月单一汽车品牌销量冠军。据了解,大众品牌下半年将通过投放改款途观L、途观X以及改款辉昂来实现销量方面的提升。

图片来源:乘联会

7月,美系车销量也实现增长。数据显示,美系车7月销量同比增长13.5,在合资车系中增速最快。其中,上汽通用实现今年以来的首次同比正增长,别克和凯迪拉克品牌功不可没。别克7月销量约7.69万辆,同比增长36.6;凯迪拉克7月销量超2万辆,同比增长36。

此外,福特汽车方面也迎来爆发。长安福特在7月销售约2.17万辆,同比增长20.2。有分析认为,福特和林肯两大品牌加快产品更新换代和车型导入,以及在定位上的细微调整是长安福特销量恢复的重要原因。

相比之下,韩系和法系车7月销量则出现下滑,同比降幅分别为19.9和52.9,1~7月累计销量分别同比下滑33.9和71.6。

作为韩系车的代表之一,东风悦达起亚7月销量为2万辆,同比增长7.5,1~7月累计销量为13.3万辆;北京现代7月销量约为3.61万辆,未能进入7月乘用车企销量榜前15位,1~7月累计销量约27.23万辆,同比下滑32.2。在此背景下,1~7月,韩系车整体市占率为4.1。

图片来源:每经记者 孙桐桐 摄

法系车的表现进一步跌入谷底,1~7月的市占率仅为0.3。有观点认为,东风雷诺退市对法系车影响较大,同时东风标致与东风雪铁龙销量持续低迷,进一步凸显出法系车在中国市场的生存问题。

对于合资品牌的整体表现,业内分析认为,存量竞争的市场环境下,品牌分化更为明显,同时,市场的集中度在不断提高,弱势品牌面临被淘汰出局的风险。

自主品牌销量触底回弹

新能源成为品牌向上重要切口

进入2020年下半场,自主品牌迎来拐点。

乘联会数据显示,今年7月,自主品牌累计销量约为53.2万辆,同比增长4.3,占乘用车销售总量的33.8。与6月同比17.3的降幅相比,下滑幅度收窄。1~7月,自主品牌累计销量约为316万辆,同比下滑27,占乘用车销售总量的33.9。

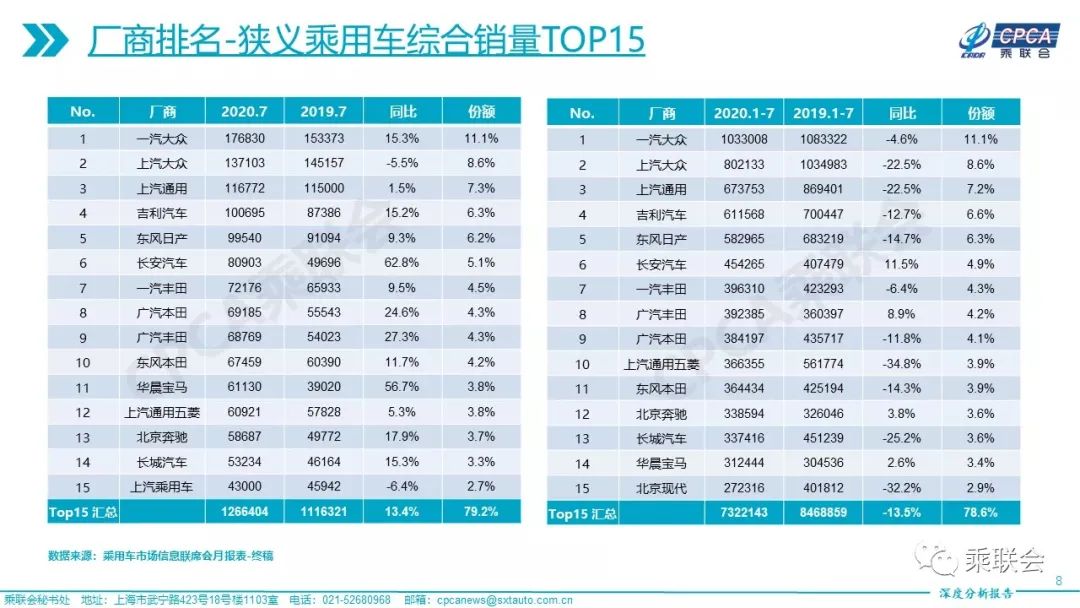

7月狭义乘用车综合销量TOP15排行榜显示,自主品牌占据4个席位,较6月增加1位。其中,吉利汽车从第5位上升为第4位;长安汽车11.750, -0.11, -0.93和长城汽车13.720, -0.10, -0.72排名不变,分别为第6位和第14位;上汽乘用车则在7月挤入榜单之中,位居第15名。

图片来源:乘联会

具体来看,自主品牌的冠军仍是吉利汽车,其在7月实现了连续4个月销量突破10万辆,约为10.5万辆,同比增长15.1;1~7月,吉利汽车累计销量约为63.6万辆,同比下降14.5,完成全年141万辆目标的45。

就具体车型而言,7月,吉利汽车旗下轿车销量约为3.6万辆,SUV销量约为6.6万辆。其中,帝豪仍是吉利汽车销量的主力军,7月销量约为1.7万辆;1~7月,帝豪家族累计销量约为17.5万辆,占吉利汽车整体销量的27.5。

此前,吉利汽车发布了模块化架构“CMA超级母体”,这意味着吉利汽车将进入“4.0全面架构体系造车时代”。据了解,吉利CMA全新宽体中高级轿车PREFACE将于年内上市。

7月,长安汽车延续了上半年的增长势头,销量约为8万辆,同比增长62.8,拿下自主品牌亚军之位。其中,自主板块7月销量约为12.4万辆,同比增长49.9。总体来看,长安汽车出现了“多点开花”的局面,其6月底上市的新车型UNI-T销量突破万辆,主力车型CS75、逸动、CS55等销量维持高位。

图片来源:每经记者 张晓庆 摄

上海证券分析研报认为,预计长安汽车自主品牌新品周期仍将延续,蓝鲸家族车型的不断扩充以及全新高端产品序列UNI产品谱系的完善将进一步打开公司自主品牌的发展空间,高增长态势有望延续。

乘联会数据显示,长城汽车7月销量约为5.3万辆,同比增长5.3。其中,哈弗品牌是其销量的主要贡献者,7月售出新车约4.8万辆,同比增长11。

自主品牌二线阵营中,上汽乘用车和比亚迪80.250, 0.67, 0.84保持稳定态势,7月销量分别为4.3万辆和3.1万辆。

值得注意的是,不少尾部自主车企正在生死边缘挣扎。如,海马汽车7月销量仅为875辆,同比下滑68.41。

图片来源:每经记者 张建 摄(资料图)

在市场竞争压力之下,如何实现品牌向上成为近年来自主车企的主要课题。“目前来看,自主品牌的高端发展主要还是寻找市场机会,在传统燃油车领域,大部分自主品牌高端化都尚未取得太大的突破。”乘联会方面认为,新能源汽车将是自主品牌向上的重要切口。

正是基于此,瞄准新能源发力成为自主品牌的重点工作。如,上汽乘用车荣威品牌“R”标车型荣威R ER6正式上市;比亚迪推出了搭载刀片电池的比亚迪唐等。

但从新能源汽车的终端销量来看,特斯拉的“碾压”态势明显,自主品牌的新能源高端化之路仍面临不小挑战。

SUV跑赢大盘

前十“玩家”大洗牌

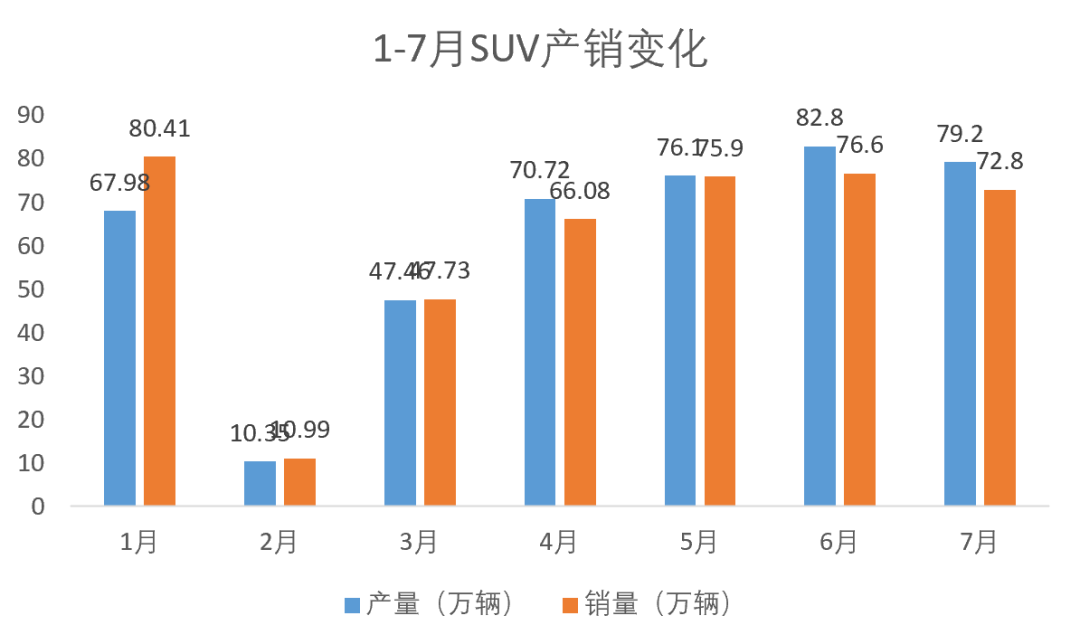

7月,SUV细分市场继续跑赢大盘。乘联会数据显示,7月,国内SUV产量为79.2万辆,同比增长19.1;综合销量为72.8万辆,同比增长13.1。与轿车、MPV相比,SUV市场增速仍然领先。

1~7月,SUV累计产量为434.1万辆,同比下滑11.3;累计综合销量为430.1万辆,同比下滑12.6。尽管与去年同期相比出现下滑,但SUV细分市场依然跑赢车市大盘,产销表现均优于轿车和MPV市场。

制图:每经记者 孙桐桐

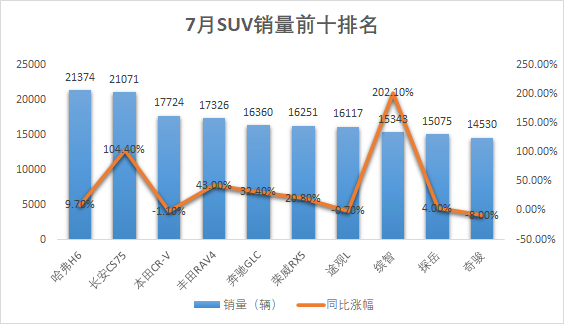

在7月SUV销量前十榜单中,有7款产品呈现出增长趋势,其中,长安CS75和本田缤智同比涨幅最大,分别为104.4和202.1。在市场表现亮眼的同时,SUV市场竞争格局也在发生变化,7月销量前十榜单更是迎来了一次“大洗牌”。

具体来看,自主品牌SUV哈弗H6和长安CS75继续包揽销量冠亚军。其中,哈弗H6在连续下跌数月之后重新恢复了正增长。目前,第三代哈弗H6已开启预售,第二代哈弗H6新款也已上市,新老车型同堂销售或将为其销量提升持续注入活力;一路追赶哈弗H6的长安CS75,7月销量同比增长104.4,进一步将两者差距缩小至303辆。

此前稳居前三的吉利博越,则以1.44万辆的月销量跌出前十榜单,位列第11名。同时,涨势迅猛的比亚迪宋也意外跌出前十榜单。

7月,自主品牌SUV亟待突破困局。在销量前十榜单中,只剩下了三款自主产品,除了冠亚军外,入榜的还有许久未见的荣威RX5。值得一提的是,荣威RX5最初上市时就率先喊出了“互联网汽车”的口号,上市初期,连续收获月销2万的市场表现。但随着竞争对手加速推出互联网车型以及升级智能网联功能,荣威RX5的差异化竞争优势逐渐被淡化,销量开始不及预期。直到PLUS版本的推出,荣威RX5被注入新的动能,在PLUS版本的加持下,自6月起荣威RX5逐步回暖,7月以1.63万辆的成绩再次“杀回”前十榜单。

制图:每经记者 孙桐桐

相比自主品牌,合资品牌SUV表现较为强劲,在前十榜单中占据7席。其中,本田CR-V夺得合资品牌销冠,位居总榜单第三位。紧随其后的是丰田RAV4,与本田CR-V只有不到400辆的差距,刚换代不久的丰田RAV4成为合资SUV冠军的有力竞争者。此外,奔驰GLC凭借1.64万辆的成绩冲进榜单前五,同比增长32.4,依然是榜单中唯一一款豪华车型。

在合资品牌SUV中,日系产品更具竞争力,本田CR-V、丰田RAV4、本田缤智和日产奇骏四款产品均进入前十榜单。其中,本田缤智表现最突出,7月销量1.53万辆,同比增幅202.1。

值得一提的是,在插电混动版本车型以及终端大力度优惠的加持下,途观L 7月销量约为1.61万辆,同比下滑0.7,与6月同比下滑43相比,有扭转颓势的迹象。

从7月SUV市场热销车型的变化来看,这一细分市场竞争越来越激烈,合资品牌不断加码,推出或升级换代新产品,辅以终端优惠力度,对SUV市场发起猛攻,而自主品牌虽遇困境,也在奋力抗争,试图保持在SUV市场的先发优势。

MPV迈入“精品化竞争”阶段

下半年市场格局或生变

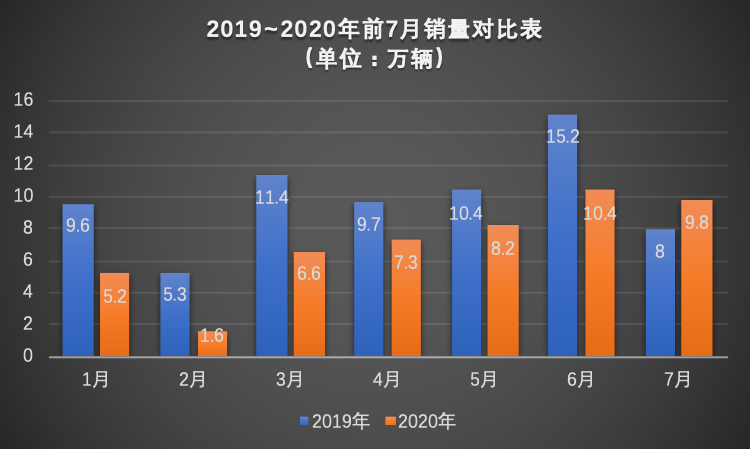

乘联会数据显示,7月国内MPV销量约为9.5万辆,同比增长3.2,环比增长7.5,已基本恢复至以往同期水平,但增幅仍低于市场大盘;1~7月,国内MPV累计销量52.9万辆,同比下降33.7,降幅持续收窄。

销量的回暖也带动了MPV市场份额的增加。数据显示,7月MPV占整体狭义乘用车的市场份额为6.0,环比增长0.6;1~7月,MPV占整体狭义乘用车的市场份额为5.7,虽较二季度5.3的市场份额略有提升,但整体仍呈现逐年萎缩趋势。

图片来源:乘联会

从各级别车型来看,A0级MPV 7月零售量为3万辆,同比增长10;B级MPV 7月零售量为3万辆,同比增长34;C级MPV 7月零售量为2万辆,同比增长11。以上三个级别车型构成国内MPV市场主销阵营。

与之相反,A级MPV市场持续承压,7月零售量为2万辆,同比下滑30。有分析认为,在使用场景与实用性方面,A级MPV与SUV车型高度重叠,成为其销量持续下滑的主要原因。

在7月MPV销量前十榜单中,大部分车型都实现了正向增长。其中,五菱宏光7月销量为2.6万辆,同比增长17.3,位居销量榜首;广汽传祺GM8同比涨幅为400.6,领跑自主品牌阵营。此外,广汽传祺GM6、东风风行等车型同比增幅均达到两位数。

值得一提的是,7月,自主品牌MPV车型销量为6.5万辆,同比增长3.2,约占MPV车型整体销量的68,凭借其高性价比优势在“后疫情时代”释放出较强的回弹势能。

而在合资品牌阵营中,7月,别克GL8销量为1.5万辆,基本恢复至去年同期水平。日系品牌代表奥德赛与艾力绅销量依旧稳定,其中艾力绅销量表现较为出色,同比增幅为168.2,对“同门”奥德赛实现超越。

值得关注的是,7月,上汽大众威然以2135辆的成绩首次登榜。作为最有可能撼动GL8的“种子选手”,刚上市不久的威然仍处于销量爬坡阶段。就整体趋势来看,威然大概率将在国内MPV市场占有一席之地,而其站稳脚跟的过程,或对即将上市的丰田塞纳、荣威iMAX8等车型具有一定参考价值。

有分析认为,在整体更追求“务实”的MPV市场中,口碑上的积累沉淀较“爆款”思维下的营销传播更为受用。正是基于此,拥有较高市场口碑基础的五菱宏光与别克GL8等车型,在同级市场竞争中有较为明显的优势。而艾力绅、奥德赛以及传祺GM6、GM8等处于“中间段”的车型或将直面新产品上市带来的冲击。

综合来看,7月,国内MPV市场整体向好,各厂商压力暂时得以缓解。随着下半年新车型的持续注入,国内MPV市场或将呈现新格局。有观点认为,面对车市下行,空间被不断挤压的国内MPV市场正迈入“精品化竞争”阶段,产品综合实力将直接决定生存环境,国内MPV市场或将加速洗牌。

新能源车市实现年内首次正增长

全年销量或超110万辆

7月,新能源汽车打破了连续12个月的单月负增长态势,回归正向增长轨道。

中汽协数据显示,7月,我国新能源5.140, -0.05, -0.96汽车产销分别完成10万辆和9.8万辆,同比分别增长15.6和19.3,实现了2020年来首次同比正增长。

制图:每经记者 李星

从2019年7月开始,国内新能源汽车销量开始出现下滑。进入2020年后,叠加新冠肺炎疫情的影响,新能源车市表现持续低迷。但自今年3月以来,新能源汽车市场开始呈现恢复性增长趋势,直至7月实现增速由负转正。其中,新能源乘用车市场表现尤为突出,7月综合销量约为8.26万辆,同比增长30.4。

制图:每经记者 李星

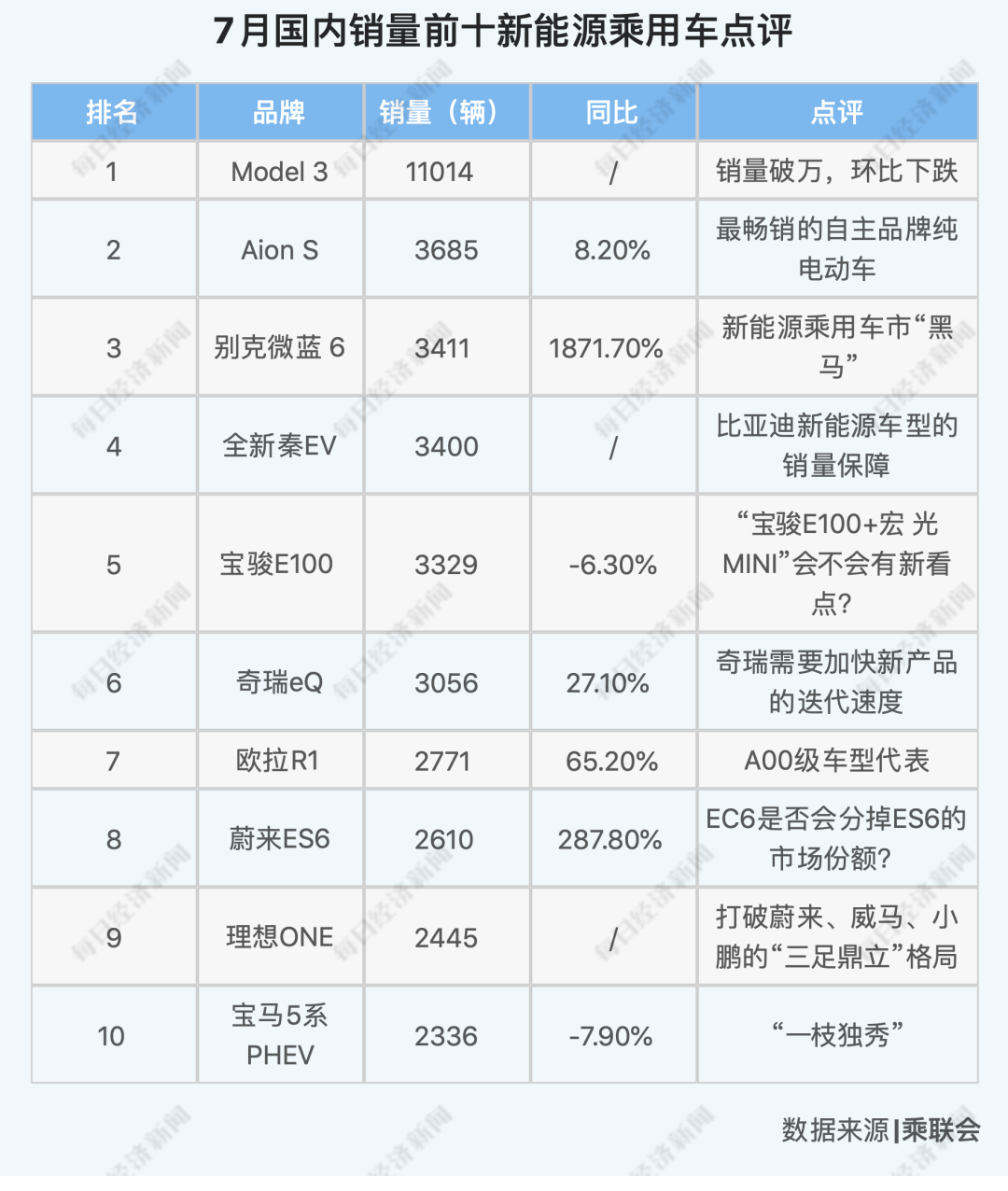

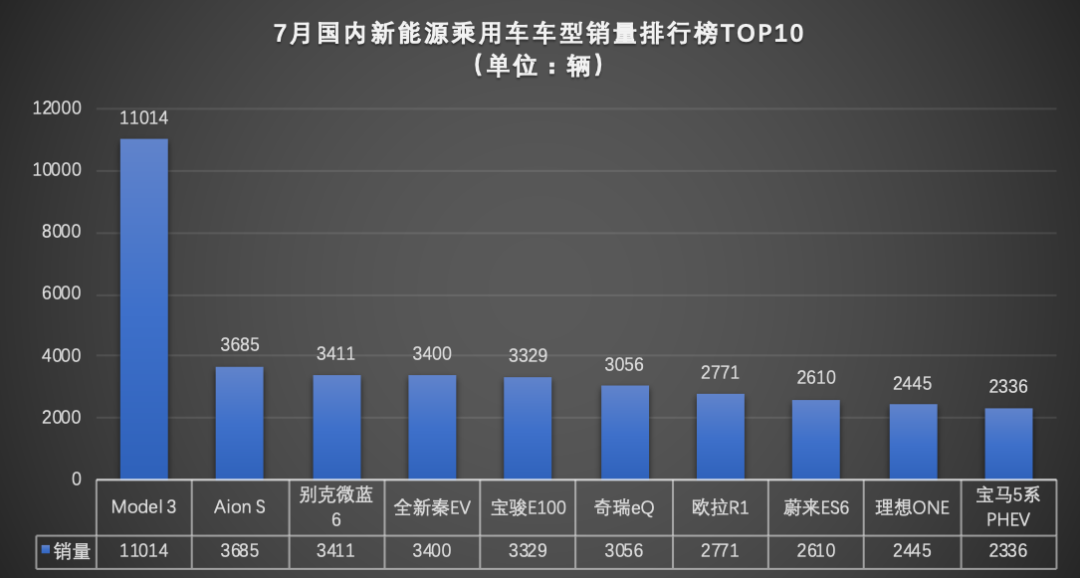

具体来看,7月,特斯拉Model 3以超1.1万辆的销售成绩位居新能源乘用车销量排行榜首位,但相较6月,Model 3销量下滑了24。不过,其销量仍比“亚军”广汽新能源Aion S领先7329辆。

值得注意的是,比亚迪在7月重回新能源乘用车单月销量榜首,以超1.38万辆的总体销量从特斯拉手中夺回了冠军之位。

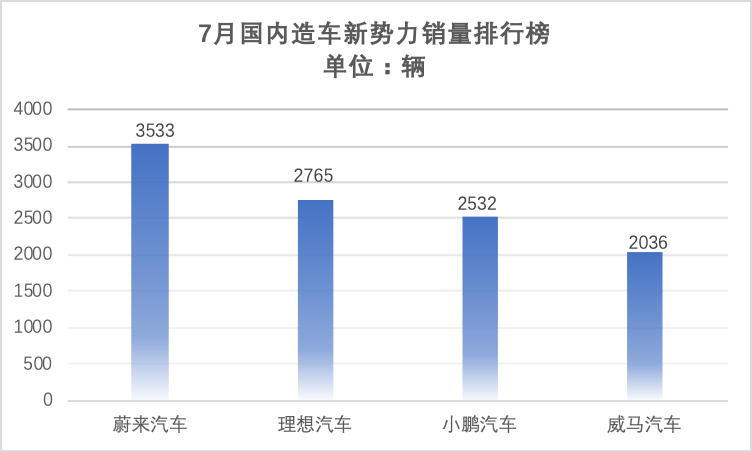

以蔚来、理想等为代表的新势力造车企业7月份的表现也相当亮眼,成为国内新能源车市的中坚力量。数据显示,蔚来、理想、小鹏、威马汽车四家造车新势力的销量占据7月国内新能源乘用车整体销量的13.16。

制图:每经记者 李星

其中,理想更是凭借一款理想ONE迅速超越小鹏和威马,打破了蔚来、威马、小鹏“三足鼎立”的格局,成为仅次于蔚来的造车新势力企业,迅速跻身造车新势力第一阵营。中汽数据终端零售数据显示,1~7月,理想ONE累计销量约1.22万辆,拿下国内新能源中大型SUV销量第一名。

此外,以宝骏E100、奇瑞eQ、欧拉R1、宏光MINI EV为代表的A00级车型逐渐成为新能源车市的主力军。数据显示,7月,A00级车型销量占比约为新能源乘用车整体的20。

上汽通用五菱官方数据显示,自今年在成都车展上市以来,宏光MINI EV收获的订单已超过5万辆。“近期上市车型中,宏光MINI EV或将探索低速电动车未来的升级方向,为A00级市场注入新的活力。”崔东树认为。

随着经济的逐步复苏以及车企为适应市场进行战略调整,再加上一系列刺激新能源汽车消费等政策的推动,今年下半年的新能源汽车销量将保持相对平稳的正增长态势。中汽协方面预测,今年我国新能源汽车全年销量预期将在100万辆左右(不含特斯拉)。如果将特斯拉计算在内,新能源汽车全年销量或将超过110万辆。